Les trois défis du monde financier

La hausse des taux d'intérêt après 40 années de baisse, la globalisation en question et la nécessaire transition énergétique, autant de défis pour les financiers et pour les gérants d'actifs en particulier.

La baisse des taux d'intérêt avait porté la valeur des actifs financiers. Le changement de tendance sera un élément fort du rééquilibrage entre finance et croissance réelle.

Le monde se verticalise et est en quête de plus d'autonomie.

Les taux d'intérêt et la polarisation du monde sont des facteurs exogènes.

En revanche, la transition énergétique est conditionnée par nos comportements collectifs.

A nous d'y parvenir.1

La gestion d'actifs fait face à 3 défis économiques majeurs.

Le premier est systémique et porte sur la remontée des taux d'intérêt.

Le deuxième reflète le nouvel équilibre global et ses conséquences sur l'industrie.

Le troisième défi est celui du changement climatique et de la convergence vers la neutralité carbone.

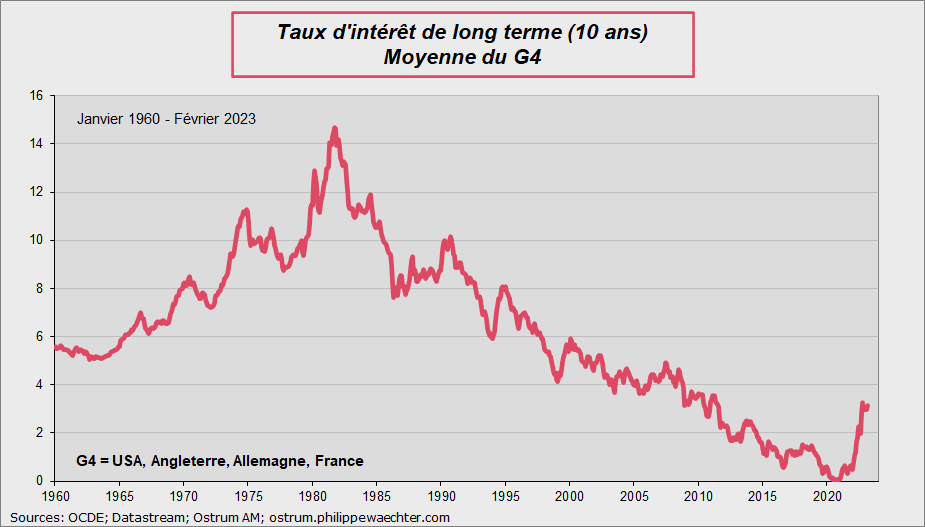

Le changement d'allure des taux d'intérêt

Depuis un quarantaine d'années, la dynamique des marchés financiers a été conditionnée par la baisse continue des taux d'intérêt.

Au début des années 1980, plusieurs évènements provoquent un retournement spectaculaire de l'allure des taux d'intérêt de long terme.

Après son élection Ronald Reagan souhaite faciliter le financement de l'économie américaine. En conséquence, il assouplit les règlementations sur les flux de capitaux. Cette rupture est le point de départ de la globalisation financière qui conditionnera ensuite la mondialisation de l'économie

Le deuxième facteur est le choix de ne plus accepter un taux d'inflation élevé. Après le premier choc pétrolier, le taux d'inflation a été élevé partout. Pour la France, il était supérieur à 11% (11.2%) et était proche de 9% (8.7%) aux USA entre 1973 et 1982.

La stratégie de Paul Volcker aux USA avait été spectaculaire en montant le taux des fed funds au delà de 20% sans crainte des conséquences récessionnistes qui en résulteraient. Partout ailleurs, les choix en faveur d'une inflation plus réduite dans la durée éclairent aussi cette période de rupture.

L'inscription dans la durée de la baisse de l'inflation est un phénomène majeur pour comprendre le repli tendanciel des taux d'intérêt de long terme.

Un taux d'inflation réduit, pour un pays, était une condition nécessaire pour caler son marché des taux d'intérêt sur le marché obligataire global et ainsi attirer des capitaux.

Pour se convaincre de la mise en place de cette dynamique collective, deux exemples français sont significatifs. Le choix de la France n'est pas anodin car, à la fin des années 1970, ce pays était appréhendé comme plutôt favorable à l'inflation, résultat de l'indexation unitaire des salaires sur les prix décidée par Jacques Chirac premier ministre en 1975.

Le premier épisode est la volonté de se maintenir à tout prix dans le Système Monétaire Européen au début des années 1980 après trois dévaluations du franc. En restant dans le SME et en calant son taux d'inflation sur celui de l'Allemagne, la France s'impliquait davantage dans la construction monétaire européenne. Dans le même temps, elle s'inscrivait dans la dynamique financière globale.

Le second épisode est la mise en place de la politique du franc fort dans les années 1990 afin de s'assurer que la France ne serait pas une source de fragilité dans la route menant à la création de l'euro.

Ces stratégies successives ont rendu crédibles la politique mise en œuvre par la France mais il a fallu du temps. C'est pour cela que les banques centrales ne veulent apparaître comme peu déterminée dans leur lutte contre l'inflation. Regagner de la crédibilité est une opération de longue haleine qu'il n'est pas souhaitable de devoir mettre en place en raison de l'endettement élevé de tous les acteurs de l'économie et des conséquences qu'auraient une période prolongée de taux d'intérêt élevés.

* * *

L'importance de la baisse des taux d'intérêt est que cela augmente la valorisation des actifs financiers, favorisant ainsi le développement de l'industrie financière, notamment de la gestion d'actifs et de l'assurance-vie.

Le prix d'un actif s'étalonne sur la valeur d'un flux de revenu actualisé. Le facteur d'actualisation étant le taux d'intérêt, son repli tendanciel a dopé la valeur de l'ensemble des actifs.

* * *

Depuis le printemps 2021, l'irruption d'un taux d'inflation élevé a changé l'ensemble des arbitrage.

La hausse de l'inflation bouleverse le marché des taux d'intérêt. Elle surprend d'abord les investisseurs avant que les banques centrales ne réagissent pour la réduire.

Une prime d’inflation plus élevée pour compenser la hausse des prix plus forte apparaît nécessaire. L’ajustement des taux d’intérêt n’est cependant pas à la hauteur du surplus d’inflation car les investisseurs ont encore à l'esprit que le mouvement de hausse des prix ne sera que temporaire.

A court terme il faut prendre en compte cette augmentation des prix.

Le rôle de la banque centrale est majeur dans cette situation. Si elle est crédible et qu’elle met en place des mesures suffisamment fortes pour, à terme, réduire l’inflation alors les risques de dérapage à la hausse des taux d’intérêt de long terme sont limités.

* * *

La question principale porte sur la capacité des banques centrales à faire face à cette inflation plus importante.

Elles sont définies par leur pouvoir à lutter contre l’inflation mais force est de constater leur impuissance à en infléchir rapidement la trajectoire.

Sans succès probant, les consommateurs et les investisseurs auront la perception d’une situation mal maîtrisée à laquelle il faudra associer une prime de risque et donc un taux d’intérêt plus élevé.

C’est aussi pour cela que le dilemme actuel de la Fed est important.

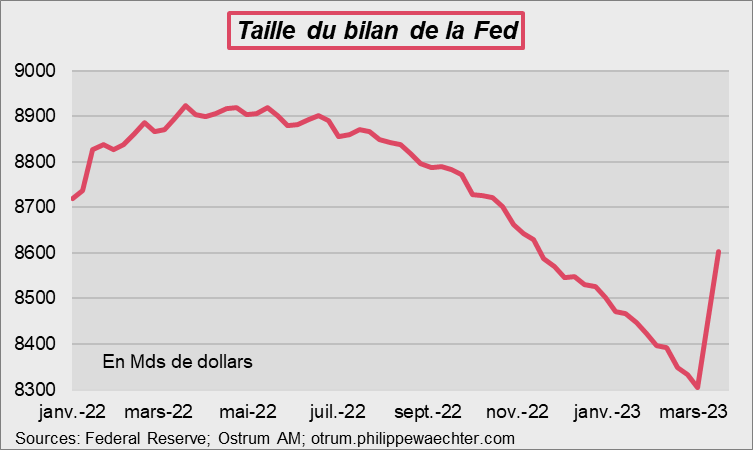

Jusqu’à la faillite de Silicone Valley Bank, l’action de la banque centrale américaine était uniquement conditionnée par sa capacité à réguler le taux d’inflation.

Avec la faillite de SVB, elle doit arbitrer entre la dynamique cyclique et la stabilité financière. La Fed avait été créée en 1913 après la crise bancaire de 1907 durant laquelle les banques privées avaient le rôle de prêteur en dernier ressort. C’est de cette mutualisation du risque qu’a procédé la naissance de la banque centrale américaine.

Trois remarques

L’importance de la stabilité financière dans l’équation de la Fed. C'est d’autant plus important que la politique monétaire non orthodoxe des 15 dernières années pourrait être une source d’instabilité.

La deuxième remarque résulte de l’intervention ces derniers jours des banques privées pour réduire le risque sur la First National Bank. Est ce un signal de défi vis à vis de la banque centrale ou la crainte d’une crise plus spectaculaire encore que ce qui est perçu jusqu’à présent ?

Face à cette instabilité bancaire, l’intervention de la banque centrale américaine est significative. Son bilan (graphe) a augmenté de 297 mds de dollars inversant la stratégie de réduction du bilan mise en œuvre depuis quelques mois.

La crise bancaire ne doit pas être minimisée et le système financier qui en ressortira ne sera pas celui hérité de la crise de 2008. Abaisser les taux d’intérêt a tout prix avec le risque associé à leur remontée lorsque cela est nécessaire est certainement plus coûteux que ce qui avait été anticipé. Cette stratégie ne sera pas renouvelée.

Une dynamique globale qui change

En 2006, l’éditorialiste du New York Times, Thomas Friedman, publiait “The World is Flat”.

L’intensification des échanges, les innovations technologiques et les échanges d’information ont engendré un monde sans frontières fait de nombreuses opportunités.

Ce monde s’est dessiné à partir de la globalisation financière au début des années 1980.

Cette dynamique a provoqué une nouvelle allocation des ressources.

Jusqu’alors, les pays développés voulaient maintenir leur avantage technologique en ne partageant pas leurs innovations et en produisant localement.

Ce partage du monde économique était alors facilité par un partage politique du monde. L’Amérique d’un côté, l’Union Soviétique de l’autre et quelques non alignés, voilà la contrainte politique qui dominait l’économie globale.

La chute du mur de Berlin en novembre 1989 et l’adhésion de la Chine à l’Organisation Mondiale du Commerce (OMC) ont fortement relâché la contrainte politique.

Dès lors, l’allocation des ressources a évolué et le monde a profité du monde plus plat. L’économie globale s’est spécialisée. Aux pays émergents les développements industriels, étape nécessaire pour s’assurer d’importants gains de productivité et donc de revenus à distribuer. Les services étaient l’apanage des pays développés.

Ce changement de l’équilibre mondial s’est traduit par un fort rattrapage des pays émergents. C’est la fameuse courbe de l’éléphant que j’évoquais récemment dans les “Les clefs de la semaine” du 6 mars.

Le taux de pauvreté dans le monde a chuté de façon historique. La période a été complexe avec plusieurs crises mais elle a été bénéfique pour une majorité de personnes.

* * *

Cette dynamique a changé.

Dans l’après confinement, l’idée a été de produire localement pour faire avoir la capacité de faire face aux pénuries et aux rationnements. On a alors parlé de relocalisation et de réindustrialisation. Ce phénomène se prolonge avec l’Inflation Réduction Act américain qui vise à favoriser la production locale. L’accent est mis sur le changement climatique mais l’enjeu principal est de moins dépendre de l’étranger.

Chaque grande zone est en concurrence et chacune cherche à accentuer son autonomie de croissance.

Les tensions entre les Etats-Unis et la Chine démarrent sous le mandat de Donald Trump sur des questions de concurrence technologique. Cette rupture n’a pas été remise en cause par Joe Biden. L’embargo sur les microprocesseurs ou les mises en garde sur l’application TikTok relèvent de cette même logique.

La dimension politique a changé aussi avec l’affirmation par la Chine de sa volonté de définir sa propre voie.

L’Europe aussi cherche à se définir par rapport à la Chine et par rapport aux USA.

L’aspect local se constate aussi par la baisse des opérations de fusions/acquisitions internationales en 2022 après le pic de 2021.

Le rapport de Bain & Company précise que le changement de tendance s’est opéré à partir des premières remontées de taux d’intérêt de la Fed. Les opérations sont devenues plus petites et plus locales. En Europe par exemple 3/4 des opérations ont été intra-européennes contre 2/3 généralement.

Un autre aspect porte sur l’impact des politiques monétaires restrictives observées depuis que l’inflation est élevée.

La globalisation est toujours précédée d’une forme de largesse monétaire avec une hausse significative des liquidités.

Les liquidités abondantes incitent à prendre davantage de risques à la fois sur le type d’actifs sur lesquels investir et sur le choix géographique de l’investissement.

On peut associer cette hausse rapide des liquidités avec la globalisation financière américaine du début des années 1980.

La dynamique monétaire a changé avec l’inflation. Les taux d’intérêt des banques centrales ont augmenté très vite sans que les investisseurs sachent à quel moment le mouvement restrictif s’arrêtera. Un autre aspect de la politique monétaire restrictive est la réduction spectaculaire de la base monétaire aux US. La liquidité s’effondre.

Généralement ce type de situation est associé à une moindre prise de risque et à des comportements moins expansifs géographiquement. Cela accentue le caractère local de l'activité.

Après une longue période d'expansion menant à une globalisation de l'activité, le monde semble devenir plus local, plus vertical. Le cadre est cependant encore mal défini car les interdépendance économique sont très importantes. Les échanges entre les USA et la Chine ou entre l'Europe et la Chine interdisent toute rupture. C'est en cela que le cadre qui se dessine ne ressemble pas à ce qui a pu être observé par un passé récent.

A la dimension politique des tensions avec l'URSS se mêlent des pressions économiques qui n'existaient pas au temps de la guerre froide.

Dans ce cadre, quel sera la portée des entreprises globales? Sera-ce compatible avec le nouvel équilibre ? Seront elles aussi efficaces qu’attendu ?

Est ce que les entreprises de gestion d’actifs doivent chercher à être globale ou à se concentrer sur des objectifs plus régionaux ? Si le monde se polarise davantage, les règles applicables ne seront plus forcément les mêmes d’une région à l’autre.

La nécessaire transition énergétique

Le troisième défi porte sur le changement climatique. Les gérants d’actifs ont le devoir d’infléchir les comportements des émetteurs . Il y a un objectif collectif à atteindre et chacun doit se donner les moyens pour y arriver.

La hausse des taux d’intérêt et le nouvel équilibre géopolitique sont des chocs subis pour lesquels les marges de manœuvre sont limitées. En revanche, l’atteinte de la neutralité carbone dépend d’une trajectoire que les financiers et les investisseurs peuvent influencer pour converger vers l’objectif.

La Banque Centrale Européenne a une vision claire sur la question, indiquant que l’objectif climatique entrait désormais dans sa stratégie monétaire. Ce point a été examiné en 2021 dans la revue stratégique et a été rappelé encore récemment par Isabel Schnabel, membre du directoire de la BCE.

Dans ses opérations de refinancement, par exemple, la banque centrale peut donner un avantage aux entreprises faisant de vrais efforts pour le climat.

Les investisseurs ont aussi un rôle majeur en définissant des stratégies qui favorisent les entreprises respectant un certain nombre de critères liés au climat. Les politiques définis par les sociétés de gestion d’actifs sur le charbon ou le pétrole vont dans ce sens.

Ces comportements des autorités et des investisseurs doivent être accentués car il y a urgence. L’objectif d’1.5 degré au-dessus de la moyenne préindustrielle est presque sûrement déjà dépassé.

Pour parvenir à limiter l’écart par rapport à l’objectif officiel, outre la volonté, il faut un cadre clairement défini et opérationnel pour que chacun, entreprises et investisseurs, puissent s’y conformer afin d'avoir une lecture des indicateurs sans ambiguïté. Le grand greenwashing doit prendre fin. C’est forcément contraignant mais c’est un passage obligé.

Les enjeux sont considérables puisqu'il faut substituer une énergie à une autre, les énergies renouvelables doivent se substituer grandement aux énergies fossiles.

C'est un changement d'autant plus radical que l'efficacité énergétique est moindre.

Les gérants d'actifs doivent se reconnaitre dans ce défi, être volontariste face aux risques liés au changement climatique et contribuer largement à relever ce challenge afin de limiter l'impact du réchauffement climatique au bien être de la planète et de tous.

____________________________________________________

Lors d'une soirée organisée autour de la gestion d'actifs par Microsoft, Seismic, Loopio et Juhliet Sterwen, il m'a été demandé d'intervenir en tant que grand témoin pour exposer les défis auxquels l'asset management aurait à faire face.

En raison du débat qui suivait mon intervention, je ne parlerai ni de technologies, ni de questions juridiques, ni les questions ESG.