L'inflation sous-jacente trop élevée en mars pour que la BCE change de stratégie restrictive

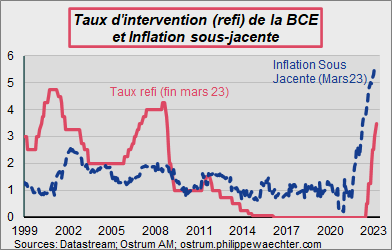

Le taux d’inflation conditionne la politique monétaire de la BCE. Elle regarde l’inflation globale comme un signal de persistance de la hausse des prix via les salaires ou via la hausse des contrats d’énergie. C’est cet effet de contagion qui est aujourd’hui le plus préoccupant. Il provoque une hausse durable du taux d’inflation sous-jacent, celui que la BCE veut contrôler car il traduit les tensions au sein de l’économie de la zone Euro. Pour l’instant, elle est en échec et devra durcir le ton encore lors de la réunion du 4 mai.

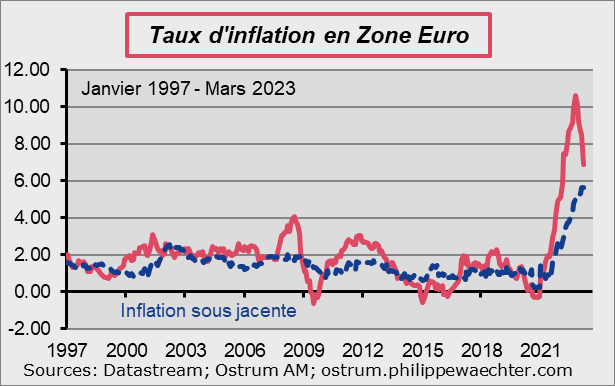

Le taux d'inflation s'est inscrit à 6.9% en mars contre 8.5% en février. C'est le taux le plus bas depuis février 2022, avant l'invasion de l'Ukraine par la Russie.

Le taux d'inflation sous-jacent continue de grimper à 5.7% contre 5.6% en février. C'est sa marque la plus élevée depuis la création de la zone Euro.

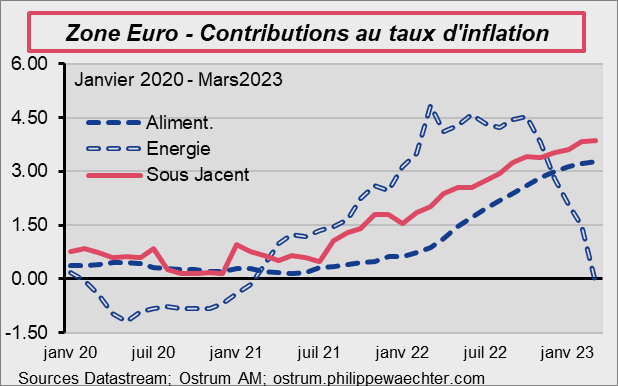

.La chute de l'inflation se lit dans le repli du prix de l'énergie dont la contribution est négative pour la première fois depuis février 2021.

Pour les mois qui viennent, cette contribution restera négative. De mars à l'automne 2022, les prix de l'énergie étaient très élevés, bien plus forts que ceux observés actuellement. Comme il n'est pas attendu de crise nouvelle de l'énergie, le prix sera systématiquement plus faible que l'an dernier pour les prochains mois. La demande d'énergie est plus réduite (sobriété et météo) et les réserves de gaz sont à un haut niveau en sortant de l'hiver. Il ne sera pas nécessaire de les remplir en urgence.

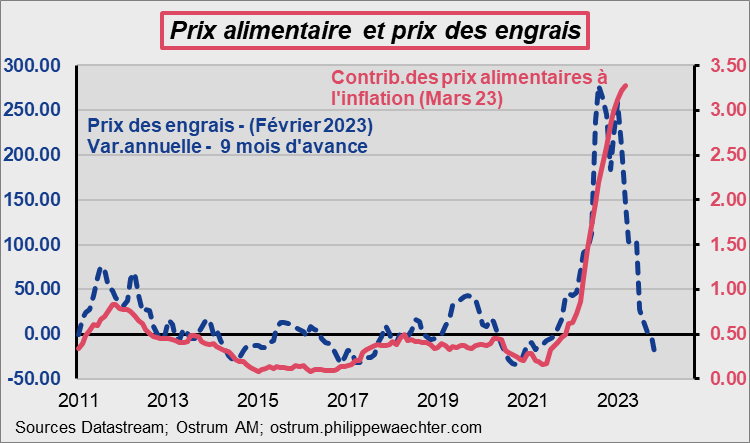

Les prix alimentaires continuent de progresser rapidement. La contribution est proche de 3.3%. Le prix des engrais, facteur majeur de la hausse des prix alimentaires, a reculé mais l'impact ne se fera sentir que dans le temps, probablement à l'automne prochain.

Le taux d'inflation sous jacent a une contribution qui tend vers 3.9%.

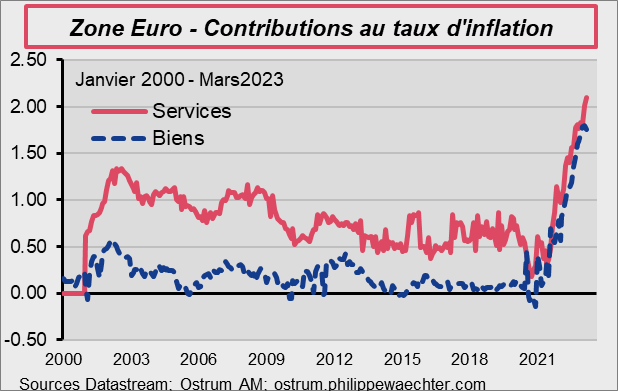

Ses composantes ont des contributions élevées même si celle des biens se replie marginalement.

Le point haut de cette mesure des prix n'est probablement pas encore atteinte puisque sa hausse reflète la contagion du choc énergétique de 2022 sur les prix des entreprises.

La BCE devra accentuer son emprise en relevant encore une fois ses taux d'intérêt afin de rester crédible dans la gestion de son objectif de politique monétaire.

_______________________________________

Philippe Waechter est chef économiste d’Ostrum AM