France - Quand la macroéconomie explique les mouvements sociaux

Depuis plusieurs années la France est traversée par des périodes de troubles sociaux. Il y a une forme de mécontentement qui paraît inextinguible, le sentiment de subir plutôt que d'être celui qui décide. Il y a un besoin de réappropriation. A l'échelle macroéconomique, cela peut traduire une dynamique des revenus insuffisante surtout en période de forte inflation.

Dans un monde qui évolue rapidement, cette langueur est un frein au changement au risque d'accentuer ce malaise. Lorsque la dynamique est faible, chacun préfère conserver sa position plutôt que de prendre le risque de changer.

Le monde dans lequel s'inscrit la France est concurrentiel et il oblige à s'adapter rapidement. Cette dynamique sociale pourrait se révéler pénalisante si elle réduit les capacités à s'approprier et à s'inscrire dans le cadre global qui évolue chaque jour.

Chaque pays ou région cherche à disposer d’une plus grande autonomie dans sa façon de fonctionner. Il faut être capable de provoquer des impulsions pour améliorer sa propre situation plutôt que d'attendre que le monde aille mieux pour aller mieux.

Les USA ont une approche désormais plus protectionniste sur le plan économique et politique. Joe Biden ne se différencie pas franchement de Donald Trump sur ce terrain. L'Inflation Reduction Act (IRA) est un cadre dont l'objectif est avant tout de développer la production aux Etats-Unis. La Chine ne rêve que d’un monde qui tournerait autour d’elle.

L’Europe doit aussi se définir par rapport à cet environnement changeant. Elle doit accroître son autonomie de croissance et d'activité. La France, deuxième économie en taille, de la zone Euro doit contribuer à cette nouvelle orientation.

C'est pourquoi ce mécontentement reflétant une forme de lassitude qui s'exprime à travers les mouvements sociaux est préoccupant. Est ce une spécificité de l'économie française ?

Pour comprendre cette langueur, les données macro-économiques sont précieuses.

J’ai pris plusieurs indicateurs, pris aux meilleures sources, dont les profils peuvent permettre de comprendre cette langueur.

Le premier est un indicateur de productivité. Le PIB par emploi qui traduit la capacité à extraire de la valeur dans le processus de production. C'est la dynamique de la productivité qui conditionnera la capacité à distribuer des revenus. (Cette mesure de la productivité est la plus simple mais pas la plus complète. J'y reviendrai en conclusion)

Plus les gains de productivité sont importants, plus l’économie dispose de marges de manœuvre pour investir, augmenter les revenus ou réduire le temps de travail.

Dans les pays développés, les gains de productivité observés dans les années 1950 et 1960 ont permis d’augmenter les rémunérations des salariés mais aussi d’abaisser la durée hebdomadaire du travail. La productivité permet d’être plus audacieux dans la politique économique. Les gains associés à cette productivité permettent de dégager un surplus que l’on peut allouer à tel ou tel projet.

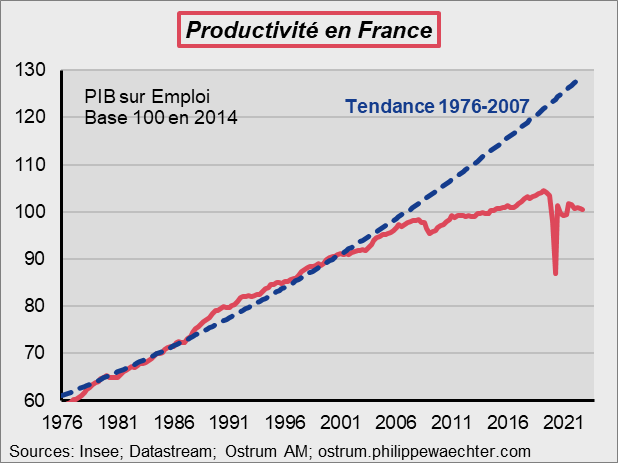

Le profil de la productivité du travail

J’ai pris les données de productivité de l’Insee jusqu’au 4eme trimestre 2022.

Le premier graphe présente l’indice de productivité (PIB sur Emploi) depuis 1976, soit après le premier choc pétrolier et l’inflexion de la croissance qui est observable à cette époque.

J’ai calculé une tendance de cette date jusqu’au quatrième trimestre 2007 soit à la veille de la crise financière.

J'ai ensuite prolongé la tendance jusqu'à la fin de 2022. C'est la ligne en pointillé sur le graphe.

l y a une cassure au moment de la crise financière. Depuis cette date, la productivité évolue sur un rythme très lent. Cela veut dire que la capacité à distribuer des revenus supplémentaires est beaucoup plus réduite que par le passé. Le gâteau ne grossit plus aussi vite. Dès lors, las gains supplémentaires pour chacun sont plus réduits.

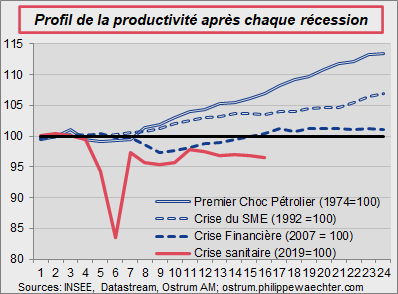

Les sorties de récession

Pour se convaincre du changement de régime, j’ai comparé les sorties de récession de l’économie française. Il y a eu peu de récessions en France depuis les années 1970.

Il y a celle de 1975 après le premier choc pétrolier, celle liée à la crise du Système Monétaire Européen (SME) en 1993 et qui traduisait les conséquences de la réunification allemande. Une autre récession a lieu en 2008/2009 au moment de la crise financière et puis, la dernière, en 2020, lors du confinement dû à la crise sanitaire.

J’ai recalé la série à 100 l’année précédent la récession. On dispose alors de 4 trajectoires dramatiquement différentes.

Après les récessions de 1975 et de 1993, le rebond de la productivité est fort. L’économie française s’adapte vite aux nouvelles conditions. Elle peut repartir de l’avant

.Après la crise financière de 2008/2009, le rebond est long à se matérialiser et est pénalisé par la récession européenne de la mi-2011 à la fin 2012.

La reprise d'après pandémie est inexistante. La productivité est, à la fin 2022, 3.5% en dessous de 2019. Le gâteau s'est réduit pendant la pandémie et la levure a manqué après.

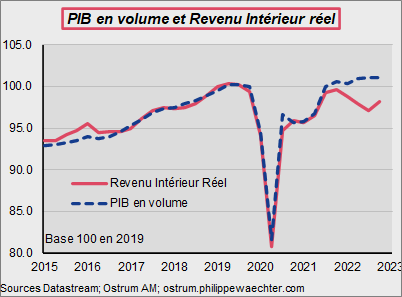

La dégradation que l'on observe en 2022 est comparable à celle observée sur le revenu intérieur réel.

J'avais évoqué cette approche dans "Les clefs de la Semaine" du 9 janvier 2023. Le revenu intérieur réel corrige de la dégradation des termes de l'échange. La forte hausse du prix des importations pénalise le revenu corrigé de l'inflation car elle n'est pas répercuté dans le prix des exportations. C'est donc le marché intérieur qui absorbe la hausse de prix.

Dans le graphe de productivité et dans celui du revenu intérieur réel, la dégradation du début de 2022 est concomitante à la forte hausse des prix de l'énergie.

Il n'y a pas eu de récession en 2022 mais le choc énergétique a néanmoins été très violent, seulement compensé par la politique économique très volontariste du gouvernement.

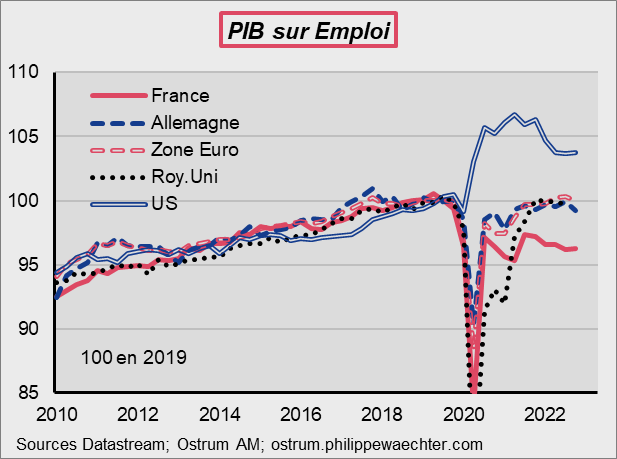

Comparaisons Internationales

La reprise après la récession de 2020 est très faible. La France n’est pas la seule économie pénalisée par la crise sanitaire. Cependant, au sein des pays industrialisés, les profils ne sont pas tous comparables après le confinement.

Le ratio PIB sur Emploi recalé a 100 en 2019 est fort aux États Unis, neutre en Allemagne, en zone euro et même au Royaume Uni embarrassé par le Brexit. Les réponses ne sont pas similaires partout en dépit d'un choc majeur. La France, dans cette reprise a décroché.

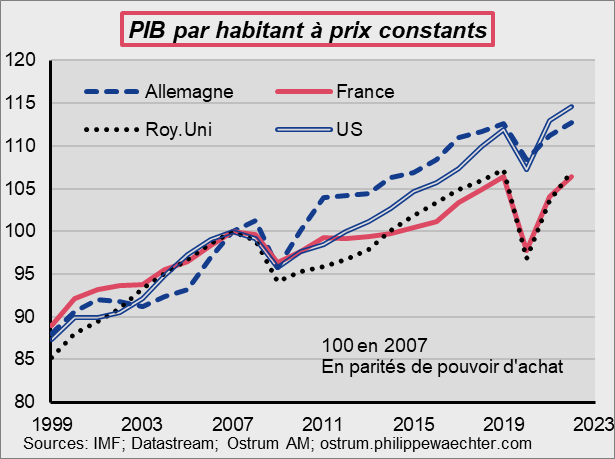

Un autre indicateur intéressant est le PIB par habitant. On ne divise plus le PIB, en volume, par l’emploi mais par le nombre d’habitants. J’ai pris les données du FMI pour avoir une référence commune et comparable avec une base 100 en 2007 (données annuelles).

Partout, le revenu par habitant est sur une trajectoire plus faible qu’avant la crise financier.

Le revenu par tête en France est sur une trajectoire comparable à celle du Royaume Uni qui a subi les effets négatifs du Brexit.

L'Allemagne et les US sont bien au-dessus. En Europe, cela donne aussi une mesure du rapport de force.

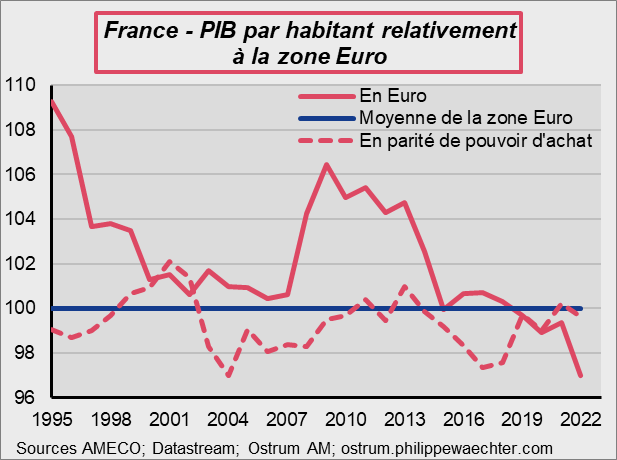

En comparaison, au sein de la zone Euro, le PIB par habitant en France régresse. En euros courants, il est inférieur à celui de la zone Euro et en volume l'écart n'est pas significatif.

Là aussi c'est une mesure de l'évolution du rapport de force de la France avec ses partenaires européens. L'économie française n'est plus la locomotive qu'elle a été par le passé. Elle ne contribue plus autant à la croissance de la zone et forcément perd en influence.

* * *

Depuis les années 1960, la France a mis en œuvre un certain nombre de programmes industriels qui ont fait la fierté de tous et que l'on rappelle régulièrement pour évoquer la capacité ingénieuse de l'hexagone.

Une mesure de cette dimension particulière tient, au-delà du travail et du capital incorporés dans la dynamique de production, aux qualifications des employés, au progrès technique incorporé dans le capital, à l'efficacité des institutions et à la capacité à prendre les chemins de traverse.

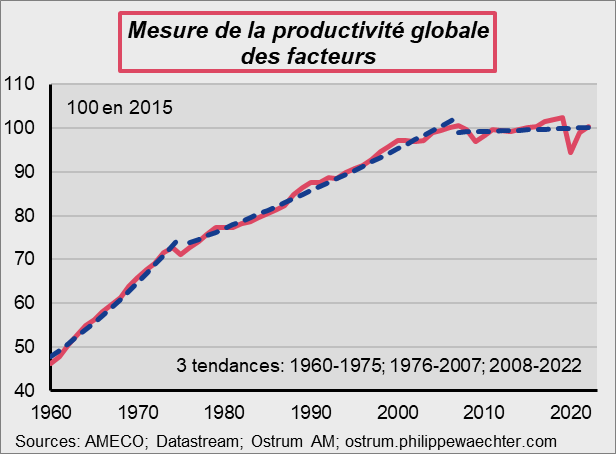

Cette mesure est appelée la productivité globale des facteurs. Elle est le plus qui fait que 1+1 fait un peu plus que 2. C'est une mesure plus complète que le ratio du PIB sur l'emploi mais elle est plus complexe à calculer. (C'est pourquoi on utilise la productivité du travail)

La représentation de cette mesure est faite dans le graphe. Il résume assez bien l'histoire de l'économie française.

J'ai inscrit trois tendances pour mieux percevoir les articulations.

La première s'arrête au premier choc pétrolier. Sa pente est de 3.1% l'an.

La deuxième s'arrête avec la crise financière en 2007. Sa pente est de 1.1% par an.

La troisième, jusqu'en 2022, a une pente de 0%.

Le graphe traduit bien les difficultés de l'économie française. Il faut désormais réallouer des ressources qui ne progressent pas. C'est une des raisons de la difficulté à faire passer la réforme des retraites.

Lorsque la tendance était fortement haussière, la part qui était réallouée provenait de ce qui était créé. Personne n'avait la perception d'être lésé même si pour certains il pouvait y avoir un coût de moindre progression des revenus.

En 2022, l'Insee indique que le pouvoir d'achat a augmenté en dépit de l'inflation. La raison est la redistribution qu'il y a pu avoir via la politique économique. Les revenus du travail sont pénalisés par les données macroéconomiques mais les revenus augmentent via la redistribution et la possibilité pour l'Etat de s'endetter. Dès lors, le confort vient davantage des revenus redistribués que du travail. Quelle place donner au travail dans ces conditions ?

D'une manière plus générale, pour solvabiliser la demande et faire face à cette progression trop réduite des revenus, la tentation a été de longue date de profiter des taux d'intérêt bas pour s'endetter. Tous les acteurs de l'économie ont profité de cette opportunité pour s'endetter. Par rapport à la fin 2007, la dette des ménages a augmenté de 20 points de PIB, celle des entreprises non financières de presque 30 points de PIB et celle de l'Etat de 50 points de PIB. La dette des ménages avait changé de tendance un peu plus tôt que 2007.

* * *

Trois questions se posent:

Ce changement de tendance globale pour l'économie française après la crise financière doit encore être élucidé. Il y a probablement une bonne part liée à la désindustrialisation et à l'absence d'impulsion que provoque une industrie moins conquérante. Dans une note récente du CEPII sur les plans sociaux, il est indiqué qu'il y avait une sorte d'attrition industrielle après un plan social notamment lié à une délocalisation de la production. L'économie perdait en investissement et en capacité d'impulsion. Il faut donc réindustrialiser pour inverser la tendance.

Les investissements nécessaires à la transition énergétique sont une opportunité. Il faut cependant trouver les moyens d'allouer des ressources vers ces nouveaux investissements. Tous les pays se trouvent confrontés à cette question mais ceux disposant d'une dynamique de revenu plus forte sont avantagés. Cela veut dire davantage de moyens pour la rechercher et pour l'éducation. Il faut dans cette transition être capable de revenir à la possibilité de faire que 1 + 1 soit un peu supérieur à 2.

Cependant, s'il faut investir beaucoup, il faut arbitrer entre les ressources d'aujourd'hui et les ressources de demain. Imaginons une forte hausse des taxes pour réduire la consommation d'énergies fossiles, comment y faire face si les revenus ne progressent pas en tendance ?

Pour faire face à ce défi de la neutralité carbone à un horizon fini, l'endettement peut être une bonne idée. Mais celui ci est déjà très élevé alors que les taux d'intérêt remontent et que la charge de la dette va augmenter pour tous les acteurs de l'économie. La capacité d'endettement va vite atteindre ses limites.

Il faut probablement redéfinir les priorités.

Quand on regarde cette série de graphes, on peut avoir l'impression que l'on a substituer à une activité qui engendrait de la productivité, l'industrie, une activité dont la productivité était beaucoup plus réduite, le tourisme.

Cela reposait sur une méprise: que comptablement les recettes du tourisme étaient capables de compenser les déficits industriels et que les bénéfices de la globalisations, via le tourisme notamment, étaient éternels.

Ce n'était pas le sens de l'histoire, cela l'est encore moins maintenant que le monde devient moins homogène. Il faut, à nouveau, que l'économie française se donne les moyens de croître par elle-même.